virtua73 – stock.adobe.com

Und dann kaufen sie doch eine Öl- oder Gas-Heizung … das liest man oft. Ist das so? Und wenn ja, bleibt dann wirklich eine angedachte Wärmepumpe im Regal?

Die öffentliche Berichterstattung über Heizungstechnik hat jahrelang eher auf kleiner Flamme stattgefunden. Mit der Energiepreiskrise und der darauf reagierenden Erweiterung des Gebäudeenergiegesetzes um Anforderungen für neu eingebaute Heizungsanlagen hat sich dies grundlegend geändert.

Die Heizungs-Wärmepumpe, eine seit gut 50 Jahren verfügbare Technik, steht dabei oft im Fokus. Das ist aufgrund ihrer einzigartigen Zukunftsfähigkeit auch richtig. Doch gerade liest man wieder häufig, dass sich Hauseigentümer „dann doch für eine Gas- oder Öl-Heizung“ und nicht für eine Wärmepumpe entscheiden. Zumeist ist die Faktenlage dafür dünn, Basis für die Feststellung ist ein sehr kurzzeitiger Ausschnitt, die Aussage einzelner Marktakteure oder eine Statistik, die solche Bewertungen kaum zulässt, beispielsweise die Absatzstatistik des BDH. Genutzt wird das dann oft, um das Gebäudeenergiegesetz oder auch gleich die Heizungswende für gescheitert zu erklären.

Tatsächlich ist jedoch keine aktuelle Marktuntersuchung bekannt, ob und in welchem Umfang sich Hauseigentümer auf Basis einer fundierten Beratung – bei der die Wärmepumpe überhaupt zur Wahl stand oder sogar neutral betrachtet die bessere Option war – bewusst gegen sie entschieden haben.

Vom Wettlauf um Marktanteile in die Absatzkrise

Fakt ist eine seit Sommer 2023 anhaltende Absatzkrise, also ein starker Rückgang bei den Auftragseingängen der Wärmepumpenhersteller. Das ist insbesondere für die auf Wärmepumpen spezialisierten Hersteller eine brenzlige Situation, denn ab 2022 haben sie erheblich in höhere Produktionskapazitäten und Fachkräfte investiert.

Der Wettlauf um Marktanteile hat in Kombination mit aus dem gleichem Grund falschen Signalen aus dem Handel und einer Nachfragedelle zu einem Stau mit vielen zehntausend Wärmepumpen in der Lieferkette geführt. Dieser Stau und seine Folgen, unter anderem Kurzarbeit und Stellenabbau, sind die gut sichtbaren Tatsachen. Sie direkt dem Verhalten von Heizungseigentümern zuzuschreiben, entspricht jedoch nicht den Tatsachen.

Die tatsächliche Auslieferung von neuen Wärmeerzeugern zum Endverwender hatte schon immer einen saisonalen Charakter, ohne Regelbestand lässt sich die Nachfrage nicht ohne Wartezeiten bedienen. Das bedeutet aber auch: Sind die Regale aufgrund falscher Annahmen voll, muss die Produktion gedrosselt werden.

Die Absatzkrise hat zwar auch nationale Facetten, wie Gebäudeenergiegesetz, Wärmeplanungsgesetz und eine neu aufgesetzte Heizungsförderung. Die Order bei den Herstellern sind jedoch in ganz Europa massiv eingebrochen, die tatsächliche kurzfristige Nachfrage wurde für nahezu alle Ländern, in denen mit Deutschland vergleichbare Wärmepumpentechnik verwendet wird, zu optimistisch eingeschätzt. Das sich in Deutschland ohne die 2023 geführten Heizungswende-Debatten die Nachfrage weiterhin steil entwickelt hätte, ist kaum anzunehmen.

Warum „selbst Schuld“ nicht stimmt

Der „dann doch eine Gas- oder Öl-Heizung“-Tenor der reichweitenstarken Medien säht zudem, dass Heizungsbesitzer, die sich für eine Heizungs-Wärmepumpe entschieden haben, schief liegen – weil sich angeblich viele andere Heizungsbesitzer anders entschieden hätten, vergleichbar mit dem meistens falschen Narrativ: „kein anderes Land der Welt…“. So werden Heizungserneuerungen, die auf erneuerbare Energien setzen, in eine „selbst Schuld“-Ecke gestellt und der eigentliche Auftrag, mit Berichterstattung aufzuklären, rutscht ins Gegenteil ab. Die Verunsicherung nimmt eher zu.

Die Übertragung der „dann doch Gas- oder Öl-Heizung“-Berichterstattung auf ein eigenes Projekt könnte sich jedoch als Geldverschwendung erweisen. Anhand von vier Fällen soll das auf Basis eines Mustergebäudes gezeigt werden.

Fall 1: Fundierte Entscheidung für eine Wärmepumpe

Wer sich eine Heizungs-Wärmepumpe anschafft, ist nicht auf eine Klebefalle hereingefallen. Eine Wärmepumpe ist für Heizungsmodernisierer, die sich dafür unter anderem auf Basis einer Gesamtkostenbetrachtung und mit Unterstützung erfahrener Marktpartner entscheiden haben, eine wirtschaftliche und zukunftsfähige Lösung.

Eine Heizungswärmepumpe ist auch eine Lösung, die mit vielen schon vorhandenen oder demnächst kommenden Entwicklungen im Energiebereich kompatibel ist. Mit einer Heizungs-Wärmepumpe ist man heizungstechnisch schon heute 2045-ready.

Die größte Unsicherheit für die Wirtschaftlichkeit einer Wärmepumpe ist, dass der Preis für Wärmepumpenstrom anhaltend schneller als der Preis für flüssige oder gasförmige Brennstoffe steigt. Sinngemäß gilt dies für alle Heizsystem bis hin zur leitungsgebundenen Wärmeversorgung.

Check24

Exkurs: Aktuell (23.05.2024) liegt der Arbeitspreis bei einem neu abgeschlossenen Erdgas-Tarif (ohne Boni, 12 Monate eingeschränkte Preisgarantie) bei etwa 8,0 Ct/kWh.

Bei einem Strom-/Gaspreisverhältnis von 2,5 – das gilt als Benchmark, um die Mehrkosten einer (geförderten) Wärmepumpe aus den geringeren Energiekosten zu finanzieren – ergibt sich ein Arbeitspreis für Wärmepumpen-Stromtarife von 20,0 Ct/kWh. Dieser Wert wird zurzeit bei Neuverträgen bei etwa 90 % aller Netzanschlüsse nur in Kombination mit dem WP-Privileg nach § 22 EnFG erreicht. Bei einem steigenden CO2-Preis wird sich das Verhältnis zugunsten der Wärmepumpe entwickeln (siehe Fall 2). Das gilt verstärkt, wenn die Wärmepumpe anteilig mit Eigenstrom betrieben werden kann.

Bei einem Arbeitspreis von 8,0 Ct/kWh für Erdgas (und einem guten Jahresnutzungsgrad von 0,93) und 22,0 Ct/kWh für Wärmepumpenstrom (Jahresarbeitszahl von 3,0) ergibt sich für ein Gebäude mit einem Nutzwärmebedarf von 18 600 kWh/a bei den Hauptenergiekosten ein Vorteil von 236 Euro/a. Bei einem Arbeitspreis für Wärmepumpenstrom von 20,0 Ct/kWh sind es 360 Euro/a, rund 1 Euro pro Tag.

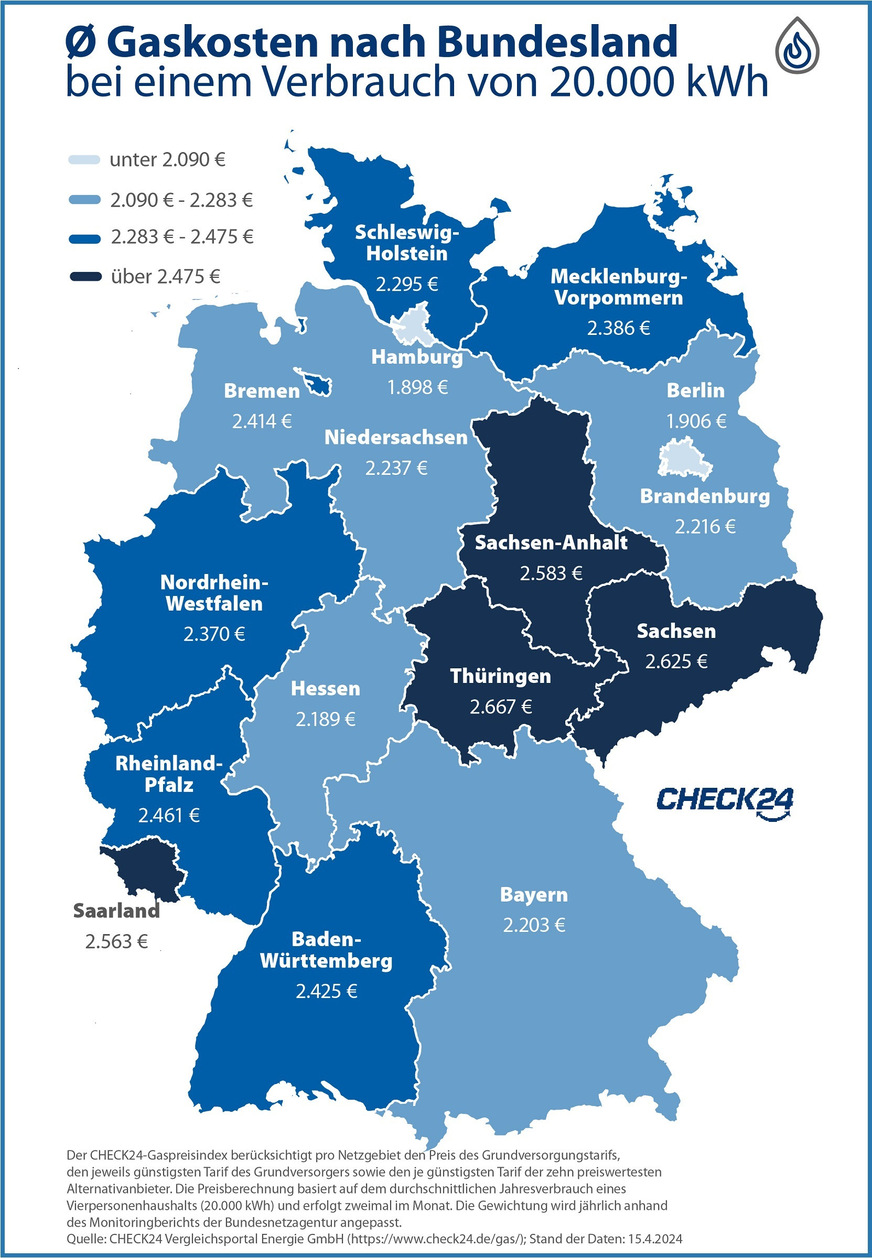

Im Bild: Mittlere Kosten für das Heizen mit Erdgas bei einer Netzentnahme von 20 000 kWh/a (Preisfindung siehe Text unter der Karte). Zieht man von den Bundesland-Gaskosten einen Grundpreis von 120 Euro/a ab, ergibt sich ein Erdgas-Arbeitspreis zwischen 8,89 Ct/kWh in Hamburg, 10,35 Ct/kWh im günstigsten Flächenland Hessen und 12,74 Ct/kWh in Thüringen. Für ein Strom-/Gaspreisverhältnis von 2,5 dürfte der Arbeitspreis für Wärmepumpenstrom zwischen 22,23 kWh (Hamburg), 25,87 Ct/kWh in Hessen und 31,85 Ct/kWh (Thüringen) liegen.

Fall 2: Bewusste Entscheidung für eine Öl- oder Gas-Heizung

Diverse Gesetze, die Klimaziele sowie europarechtliche und internationale Verpflichtungen und Zusagen laufen darauf hinaus, dass fossile Brennstoffe für Öl- und Gas-Heizungen ein Auslaufmodell sind. In Deutschland dürfen Heizkessel ab dem 1. Januar 2045 nicht mehr mit fossilen Brennstoffen betrieben werden, dass Verbot schließt auch die Bevorratung fossiler Brennstoffe über dieses Datum hinaus ein.

Wer mit seiner (neuen) Heizung bis Ende 2044 auf diesem Weg bleiben will, wird wohl mit kontinuierlich und deutlich steigenden Brennstoffpreisen konfrontiert werden: Die Beimischung von Substituten ohne bilanzielle Treibhausgasemissionen wird lange teuer bleiben und die CO2-Preise werden steigen, vermutlich werden sie ab 2027 auf ein deutlich höheres Niveau springen.

Es ist jedoch unrealistisch, dass alle heute vorhandenen Gas-Anschlüsse bis Ende 2044 Erdgas bereitstellen. Vielmehr ist zu erwarten, dass ab etwa 2035 erste Verteilnetze entweder auf Wasserstoff umgerüstet werden oder schon vor 2045 die Gasversorgung endet. Aus technischen und logistischen Gründen kann dies nicht flächendeckend erst Ende 2044 erfolgen.

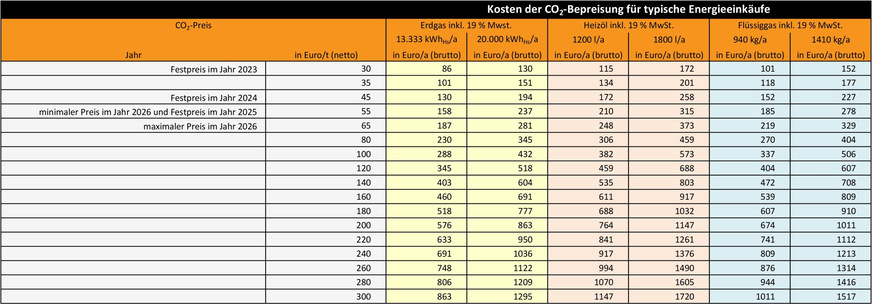

Wer sich 2024ff. für eine neue Öl- oder Gas-Heizung oder den Weiterbetrieb entscheidet, wird ganz unabhängig von seinen vielleicht guten Gründen, über die CO2-Bepreisung einen steigenden finanziellen Beitrag für die Wärmewende und damit auch für den Wärmepumpenhochlauf leisten.

Exkurs: Bei einem Nutzwärmebedarf von 18 600 kWh/a im Einfamilienhaus beträgt der Beitrag bei einer gut eingestellten Gas-Heizung durch den Bezug von 20 000 kWh/a Erdgas beim momentanen CO2-Festpreis von 45 Euro/t rund 162 Euro zuzüglich 31 Euro Mehrwertsteuer. Bei einem Preis von 100 Euro/tCO2 sind es 363 Euro (also rund 1 Euro pro Tag) zuzüglich 69 Euro Mehrwertsteuer. Mit Biomethan oder Wasserstoff wären die Mehrkosten noch höher.

Bei gleichem Nutzwärmebedarf liegen die CO2-Kosten im Jahr 2024 bei 225 Euro plus 43 Euro Mehrwertsteuer. Bei einem Preis von 100 Euro/tCO2 sind es 500 Euro zuzüglich 95 Euro Mehrwertsteuer. Allein mit der Differenz von 327 Euro (55 Euro/tCO2) würde man bei einem Wärmepumpen-Strompreis von 25 Ct/kWh ein Fünftel der gesamten Stromkosten der Wärmepumpe (JAZ = 3,0) bezahlen können.

Die nationale CO2-Bepreisung mit Festpreisen bis 2025/26 wurde von der GroKo II beschlossen und gilt seit dem Jahr 2021. Ab 2027 gibt es für die Kraft- und Brennstoffe in den Sektoren Gebäude und Landverkehr ein europäisches Emissionshandelssystem mit einer abschmelzenden Menge an Zertifikaten. Welcher Preis sich dann ergibt, ist aufgrund vieler Einflussfaktoren offen.

Mehrere Studien gehen davon aus, dass sich die Energieverbraucher erst ab einem Preis von sehr deutlich über 100 Euro/tCO2 so verhalten, dass Emissionen und Emissionszertifikate im Gleichgewicht sind. Es wird jedoch auch einen Unterschied machen, ob der CO2-Preis langsam oder sprunghaft steigt. In Deutschland treten insbesondere die FDP und die Union dafür ein, dem Emissionshandel ein noch stärkeres Gewicht zu geben.

JV

Bei einer direkten Rückerstattung der Einnahmen aus der CO2-Bepreisung für Kraft- und Brennstoffe müssten Haushalte die Rückerstattung mit ihren CO2-Kosten für Brenn- und Kraftstoff verrechnen, bei Haushalten mit Wärmepumpe wäre dies nur bei Kraftstoffen erforderlich (Mobilität).

Nimmt man der Arbeitspreis für Erdgas aus Fall 1 und erhöht den bereits enthaltenen CO2-Preis von 45 auf eher optimistische 100 Euro/t, erhöht sich der Arbeitspreis von 8,0 Ct/kWh auf 9,19 Ct/kWh. Bei einem Strom-/Gaspreisverhältnis von 2,5 dürfte der Arbeitspreis im Wärmepumpen-Stromtarif dann 23,89 Ct/kWh betragen.

Bei Wasserstoff geht die optimistischste vom DVGW vorgelegte Studie von einem Endkundenpreis von 12,0…17,0 Ct/kWh (real, mit „großer Unsicherheit über die zukünftige Entwicklung zahlreicher Parameter“) für das Jahr 2035 aus. Bei einem Strom-/Gaspreisverhältnis von 2,5 dürfte der Arbeitspreis im Wärmepumpen-Stromtarif dann 30,0…42,5 Ct/kWh betragen. Eine Situation im Jahr 2035 mit so hohen Strompreisen und zeitgleich so niedrigen Wasserstoffpreisen schließt sich aber nahezu aus.

Fall 3: Öl- oder Gas-Heizung aus Protest einbauen

Die Berichterstattung über Heizungstechnik suggeriert mitunter, dass sich Heizungsmodernisierer aus Protest für eine Öl- oder Gas-Heizung entschieden. Auszuschließen ist so ein Verhalten natürlich nicht.

Wer so protestieren will, schadet sich in erster Linie selbst und findet auch kein Gehör und wohl auch kaum eine „Entschädigung“. Da der Gesetzgeber den Einbau neuer Öl- oder Gas-Heizungen ausdrücklich zulässt, ggf. unter Einhaltung des EE-Hochlaufs ab 2029, wirkt sich der „Protest“ am Ende in einem steigenden CO2-Preis und einem Wechsel zu Wasserstoff aus. Ansonsten gelten die Hinweise wie im Fall 3.

Fall 4: Vom GEG befreien lassen

Die „Heizungsgesetz“-Diskussionen im Jahr 2023 waren eigentlich komplett überflüssig. Mit viel strengeren Anforderungen als sie nun gelten, hätte sich jeder Heizungsbesitzer einfacher als heute über § 102 GEG von „ungerechten“ Pflichten befreien lassen können. Befreiung würde dann wohl im Normalfall bedeutet, sich weiterhin eine mit Erdgas oder Heizöl betriebene Heizung ohne weitere Pflichten einbauen zu dürfen.

Exkurs: § 102 GEG

„(1) Die nach Landesrecht zuständigen Behörden haben auf Antrag des Eigentümers oder Bauherren von den Anforderungen dieses Gesetzes zu befreien, soweit

1. die Ziele dieses Gesetzes durch andere als in diesem Gesetz vorgesehene Maßnahmen im gleichen Umfang erreicht werden oder

2. die Anforderungen im Einzelfall wegen besonderer Umstände durch einen unangemessenen Aufwand oder in sonstiger Weise zu einer unbilligen Härte führen.

Eine unbillige Härte liegt insbesondere vor, wenn die erforderlichen Aufwendungen innerhalb der üblichen Nutzungsdauer, bei Anforderungen an bestehende Gebäude innerhalb angemessener Frist durch die eintretenden Einsparungen nicht erwirtschaftet werden können, das heißt, wenn die notwendigen Investitionen nicht in einem angemessenen Verhältnis zum Ertrag stehen. Eine unbillige Härte liegt auch vor, wenn die notwendigen Investitionen nicht in einem angemessenen Verhältnis zum Wert des Gebäudes stehen. Hierbei sind unter Berücksichtigung des Ziels dieses Gesetzes die zur Erreichung dieses Ziels erwartbaren Preisentwicklungen für Energie einschließlich der Preise für Treibhausgase nach dem europäischen und dem nationalen Emissionshandel zu berücksichtigen. Eine unbillige Härte liegt auch vor, wenn aufgrund besonderer persönlicher Umstände die Erfüllung der Anforderungen des Gesetzes nicht zumutbar ist.

[…]

(3) Die Erfüllung der Voraussetzungen nach Absatz 1 Satz 1 Nummer 1 hat der Eigentümer oder der Bauherr darzulegen und nachzuweisen. Die nach Landesrecht zuständige Behörde kann auf Kosten des Eigentümers oder Bauherrn die Vorlage einer Beurteilung der Erfüllung der Voraussetzungen nach Absatz 1 Satz 1 Nummer 1 durch qualifizierte Sachverständige verlangen.

[…]

(5) Die nach Landesrecht zuständigen Behörden haben einen Eigentümer, der zum Zeitpunkt der Antragstellung seit mindestens sechs Monaten ununterbrochen einkommensabhängige Sozialleistungen bezogen hat, auf Antrag von den Anforderungen des § 71 Absatz 1 zu befreien. Die Befreiung erlischt nach Ablauf von zwölf Monaten, wenn nicht in dieser Zeit eine andere Heizungsanlage eingebaut wurde. Die Sätze 1 und 2 sind entsprechend für Personen anzuwenden, die aufgrund schuldrechtlicher oder dinglicher Vereinbarungen anstelle des Eigentümers zum Austausch der Heizungsanlage verpflichtet sind.“

§ 102 GEG ist mit der Novelle zum 1. Januar 2024 angepasst worden. Ähnliche Regelungen gab es auch schon vorher, beansprucht wurden sie jedoch kaum. Aufgrund der vielen „Aufschreie“ unterschiedlichster Interessengruppen ist es erstaunlich, dass noch keine Versuche bekannt geworden sind, bei denen die Interessengruppen Hausbesitzer bei einer „Muster-Befreiung“ unterstützen. Offensichtlich sind Ansatzpunkt hierfür nur im speziellen Einzelfall und nicht generell gegeben. Im Umkehrschluss muss man deshalb annehmen, dass die Anforderungen nicht generell zu einer unbillige Härte führen, sondern sich der Eigenanteil von Investitionen für eine Pflichterfüllung innerhalb angemessener Frist durch die eintretenden Einsparungen erwirtschaften lässt.

Ausblick

Die Entscheidung für eine neue Heizung sollte gut durchdacht sein, bei allen Heizsystemen sind die Investitionen so groß, dass ein vorzeitiger Wechsel oder eine Ergänzung unnötig teuer kommt. Dabei ist auch zu bedenken, dass die Heizungsförderung pro Gebäude limitiert ist und bei einer ungeschickten Abfolge von Maßnahmen der Zuschuss sich um mehrere tausend Euro reduzieren kann.

Es ist auch keine gute Empfehlung darauf zu schielen, was andere oder angeblich viele machen: Eine Heizungsmodernisierung ist eine sehr individuelle Angelegenheit.

Marktzahlen und Marktentwicklung

Durch unterschiedliche Beschränkungen, Vorlaufzeiten, Phasen der Heizungsförderung, Hamsterkäufen und äußere Rahmenbedingungen hat sich die Absatzstatistik (etwa: „der Wärmeerzeuger verlässt das Werksgelände“) spätestens ab dem Jahr 2022 vom tatsächlichen Marktgeschehen (Installation der abgesetzten Wärmeerzeuger) entfernt. Offizielle valide Daten zu tatsächlichen Installationen existieren nicht, das war früher auch nie ein Thema.

Versucht man ein Puzzle aus vielen einzelnen Daten und Informationen zusammenzusetzen, ergibt sich mit Sicherheit für das Kalenderjahr 2023 eine über dem normalen Marktgeschehen liegende Gesamtentwicklung. Da sich die Anzahl der Baufertigstellungen im Jahr 2023 kaum von denen der Vorjahre unterscheiden und sich die Baufertigstellungen zu Mehrfamilienhäusern verschoben haben, ist die veränderte Nachfrage überwiegend dem Gebäudebestand zuzuordnen.

Für das Jahr 2023 nimmt die „Kurzanalyse Einsparungen an THG-Emissionen durch Austausch von Wärmeerzeugern im Jahr 2023“ (PDF-Download) plausibel an, dass von den abgesetzten Wärmeerzeugern

● 97,8 % der Gas-Heizungen,

● 99,7 % der Öl-Heizungen und

● 77,2 % der Heizungs-Wärmepumpen

für die Heizungsmodernisierung verwendet werden.

Im Gebäudebestand wird traditionell ein großer Anteil der Heizungserneuerungen durch Reparaturbedarf oder einen nicht mehr oder nur unwirtschaftlich zu reparierenden Defekt ausgelöst. Auslöser für eine überdurchschnittliche Anzahl an Heizungshavarien gab es 2023 nicht. Allerdings könnte es aufgrund der vorherigen Beschaffungssituation überdurchschnittlich viele Fälle gegeben haben, wo eine Ersatzteilbeschaffung nicht möglich erschien und deshalb ausgetauscht und nicht repariert wurde. Der höhere Absatz bei Öl- und Gas-Heizungen im Jahr 2023 wird deshalb überwiegend auf Vorzieheffekte zurückzuführen sein: Etwa 192 000 Gas-Heizungen und 56 000 Öl-Heizungen. Im Bestand befanden sich Ende 2022 rund 19,2 Mio. Öl- und Gas-Heizungen, der Vorzieheffekt betrifft somit etwa 1,3 %.

Exkurs: Die Installation eine Heizungs-Wärmepumpe im Bestand wird in der Regel eine ergänzende (Hybridisierung) oder eine vorgezogene Maßnahme sein, in den Jahren 2022 und bis Mitte 2023 ließ die Verfügbarkeit an Wärmepumpen und weiterer Hauptkomponenten eine schnelle Reaktion auf eine Heizungshavarie gar nicht zu. Die längere Vorlaufzeit wird auch künftig existieren, sodass sich das Marktgeschehen „Erneuerung von Öl- und Gas-Heizungen“ sowie die „Umrüstung auf eine Wärmepumpe“ unterscheidet bzw. darauf ausgerichtete Unternehmen erfordert. Ein steiles Wachstum bei Wärmepumpen setzt voraus, dass Heizungsbesitzer

● wissen, dass man nicht bis zu einer Heizungshavarie warten sollte und besser einen Austausch vorher ohne Handlungsdruck plant / vorbereiten,

● die Vorteile einer Wärmepumpen-Heizung und

● die Verfügbarkeit von Fördermitteln kennen sowie

● die Mythen rund um die Heizungs-Wärmepumpe entlarvt sind und

● Handwerksbetriebe bei kurzfristigem Handlungsbedarfs nicht zur „schnellen“ Lösung mit einem 1:1-Austausch raten.

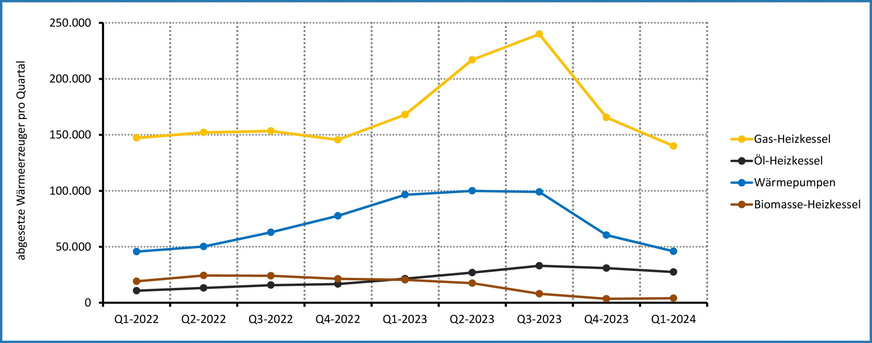

Insofern ist die seit dem Jahr 2020 deutlich gestiegene Nachfrage nach Wärmepumpe ein beachtlicher Erfolg. Bis zum Jahr 2022 liefen die Absatzzahlen und die Anzahl der Installierten Anlagen mit einer Differenz weniger Wochen weitgehend synchron. Im Jahr 2023 hat sich dies jedoch erheblich geändert, die 356 000 abgesetzten Heizungs-Wärmepumpen sind nicht komplett verbaut worden, ein größerer Teil ist aufgrund nicht eingetroffener Nachfrage in den Regalen des Großhandels und in den Werkhallen von Heizungsfachbetrieben verblieben. Nähert man sich mit Aussagen aus dem Markt zu „Regalware“ an, wurden 2023 etwa 270 000 bis 290 000 Wärmepumpen installiert. Nähert man sich mit Zuwachsmeldungen aus dem Handwerk, waren es rund 274 000. Als plausibler Schätzwert kann deshalb die Installation von rund 275 000 Wärmepumpen im Jahr 2023 angenommen werden.

Schaut man sich die unterjährige Entwicklung beim Absatz der Wärmeerzeuger an, gab es 2023 jedoch nur einen Peak von gut 6 Monaten. Vergleicht man den Absatz von Gas-Heizungen im Zeitraum 2020 bis 2021 mit dem Durchschnitt der Jahre 2022 und 2023, gab es einen Zuwachs bei der Gas-Heizung um etwa 8,8 %, was bei der parallelen Preisentwicklung für Erdgas ein erstaunlich geringer Wert ist. Verlängert man die zweite Periode um das 1. Quartal 2024, liegt das Wachstum bei 5,3 %. Ein anhaltender Boom bei der Gas-Heizung ist somit nicht zu erkennen, lediglich eine Verschiebung von Erneuerungen. Bezieht man die Anzahl der abgesetzten Gas-Heizungen auf den Bestand an Gas-Heizungen ergibt sich für 2023 eine Erneuerungsquote von etwa 5,1 % (Komplettaustausch nach rund 20 Jahren).

JV / Datenquelle: BDH

Zu erkennen ist, dass der oft zitierte Gas-Heizungsboom nur von kurzer Dauer war. Aktuell hat er die politisch gewollte Richtung eingeschlagen.

In Q1-2024 ist der Absatz von Wärmepumpen auf das Niveau von vor zwei Jahren zurückgefallen. Dies ist anteilig auch auf den hohen Lagerbestand aufgrund der „Überproduktion“ im Jahr 2023 zurückzuführen.

Bei Biomasse-Heizungen waren im Jahr 2023 die Förderbedingungen ungünstig und wurden erst ab 2024 wieder deutlich verbessert. Zudem war der Holzpelletpreis im Jahr 2022 stark angestiegen und lag auch 2023 deutlich über dem gewohnten Preisniveau.

Bei Öl-Heizungen gab es etwa ab dem Angriffskrieg Russlands auf die Ukraine ein stetiges Wachstum, das ab Sommer 2023 durch begrenzte Produktionskapazität limitiert wurde.

Bei Öl-Heizungen gab (gibt) es eine andere Entwicklung. Vergleicht man wieder den Absatz im Zeitraum 2020 bis 2021 mit dem Durchschnitt der Jahre 2022 und 2023 ergibt sich ein Zuwachs bei der Öl-Heizung um 87,3 %. Verlängert man die zweite Periode um das 1. Quartal 2024 liegt das mittlere Wachstum bei 93,6 %. Bei Öl-Heizung kann man also auf den ersten Blick durchaus von einer Entwicklung sprechen, die deutlich über der durch Havarien ausgelösten Nachfrage liegt. Bezieht man die Anzahl der abgesetzten Öl-Heizungen auf den Bestand an Öl-Heizungen, ergibt sich eine Erneuerungsquote von 2,2 % (Komplettaustausch nach rund 45 Jahren). Auf dieser Basis existiert kein echter Boom, es handelt sich eher um Nachholeffekte.

2023 ist der Bestand an Öl- und Gas-Heizungen geschrumpft

Der gestiegene Absatz bzw. der Zuwachs an neu installierten Öl- und Gas-Heizungen und „Boom“ hinterlässt den Eindruck, dass es nun mehr Öl- und Gas-Heizungen als vor einem Jahr geben würden. Tatsächlich ist dies nicht der Fall. Vernachlässigt man den Rückbau sind 2023 insgesamt 118 369 Wohn- und Nichtwohngebäude fertiggestellt worden. Davon verwenden 23 000 Heizöl oder Erdgas als primären und 1600 als sekundären Energieträger zum Heizen. Bei Wärmepumpen sind es 66 000 bzw. 1000.

Es sind also 2023 ungefähr 24 600 Öl- und Gas-Heizungen und 67 000 Wärmepumpen in Neubauten dazugekommen. Da Wärmepumpen insbesondere Öl- und Gas-Heizungen und nur in einem sehr geringen Umfang alte Wärmepumpen ersetzen, sind rund 275 000 − 67 000 = 208 000 Gas- und Öl-Heizungen durch Wärmepumpen verdrängt worden. Durch den Neuanschluss zuvor mit Erdgas und Heizöl beheizten Gebäuden an Fernwärme und dem eher Öl- und Gas-Heizungen zuzuordnenden Rückbau ist der tatsächliche Rückgang noch etwas höher.

Damit ergibt sich überschlägig (ohne Rückbau und Fernwärmewechsler):

● 2023 hat sich der Bestand an Öl- und Gas-Heizungen von 19,2 Mio. auf 19,02 Mio. verringert (− 0,9 %).

● 2023 hat sich der Bestand an Wärmepumpen von 1,4 Mio. auf 1,67 Mio. erhöht (+ 19 %).

Auch wenn einige Zahlen mangels amtlicher oder vergleichbar erhobener Daten abgeschätzt werden mussten, zeigt sich, dass die Entwicklung im Jahr 2023 nicht mit einem klassischen Boom vergleichbar ist und sich der Bestand an Öl- und Gas-Heizungen verringert hat – maßgeblich durch den Zubau an Wärmepumpen.

Zwei Besonderheiten werden auch künftig einen speziellen Blick auf den Wärmeerzeugermarkt erfordern: Bei Austausch von Etagenheizungen wird eine größere Anzahl kleiner dezentraler Wärmeerzeuger durch einen oder wenige große zentrale Wärmeerzeuger ersetzt. Bei der Umrüstung auf Wärmepumpen kommen bei größeren Gebäuden oft Wärmepumpenkaskaden zum Einsatz, dann verdrängen mehrere kleine Wärmepumpen nur einen klassischen Heizkessel. ■

Quellen: Destatis, ZVEH, BDH, BWP, Monitoringbericht 2023 / jv

Gute Ideen für den Wärmepumpenhochlauf

Im Kontext:

2023: Wärmepumpen heizen 64,5 % der neuen Wohngebäude

2023: 0,3 % weniger Baufertigstellungen als im Vorjahr

Mit 3 Maßnahmen zu Wärmepumpenstrom für 17,43 Ct/kWh

Auch die PLZ hat Einfluss: Was kostet Wärmepumpenstrom?

Wärmeerzeuger, Marktentwicklung in Deutschland, 2000 bis 2023