„Schaut man von der Nachfrageseite auf die Absatzstatistik für Wärmepumpen im ersten Halbjahr 2024, zeigt sich bei der Heizungswende ein Stillstand, vermutlich sogar ein kleiner Dämpfer, aber nicht der oft abgeleitete „drastische Einbruch“.“

GV

„Die ambitionierten Pläne der Bundesregierung, einen grundlegenden Wandel in der deutschen Heizungslandschaft herbeizuführen, stehen vor dem Aus: Der Absatz von Wärmepumpen ist im ersten Halbjahr 2024 drastisch eingebrochen. Laut dem Bundesverband der Deutschen Heizungsindustrie (BDH) wurden nur 90 000 Wärmepumpen verkauft, was einem Rückgang von 54 % entspricht.“

So wie vorstehend auf telepolis.de wurde Ende Juli 2024 in vielen Medien berichtet, im Prinzip provoziert durch eine BDH-Pressemeldung, die wenig Einordnung zu den Zahlen lieferte. Tatsache ist, dass sich in der Branche und bei redlich an der Heizungswende interessierten Akteuren wohl niemand über die „nackten“ Zahlen gefreut hat. Umso wichtiger ist es, sie in den richtigen Kontext zu stellen.

Zunächst wäre da das 2024 nicht mehr zu erreichende Ziel von jährlich 500 000 installierten (nicht „abgesetzten“) Wärmepumpen. Es existiert schon einige Jahre, denn ohne einen schnellen Wärmepumpenhochlauf lassen sich die im Bundes-Klimaschutzgesetz vorgegebenen Ziele für den Gebäudesektor mangels anderer Optionen mit ähnlich großem Hebel nicht erreichen. Der im Sommer 2022 vereinbarte Zeitpunkt für das Erreichen des Zubauniveaus ging jedoch mitten in der Energiekrise von einem breiten politischen Konsens aus. Stattdessen gab es 2023 für viele Monate eine unsachliche Debatte.

Mehrere Monate viel in die Regale produziert

Gleichzeitig lief die Wärmeproduktion (Absatz) steil nach oben. Erst ab Spätsommer 2023 wurde deutlich, dass der Wärmepumpenabsatz zu einem beträchtlichen Anteil gar nicht mit konkreten Projekten hinterlegt war, sondern nur in Erwartung auf ebendiese geordert wurde. Dadurch sind die Regale auf allen Ebenen der Wertschöpfungskette vollgelaufen. Ein erheblicher Fehler bei der Zielsetzung ist, dass es bis heute keine genaue Erfassung der neu installierten Wärmepumpen – also eine echte Erfolgskontrolle – gibt, obwohl dies einfach möglich wäre. Abgeschätzt sind 2023 von den 356 000 abgesetzten Wärmepumpen nur 275 000 installiert worden, etwa 67 000 in Neubauten und rund 208 000 im Bestand.

Bezieht man den Absatz im 1. Halbjahr 2024 trotzdem auf den Vorjahreszeitraum, verdeutlicht ein Minus von 54 % insbesondere die missliche Lage der Hersteller. Sie ist aber nicht direkt auf das Installationsgeschehen zu übertragen. Aktuell liegt die Absatzprognose für 2024 bei rund 200 000 Wärmepumpen. Da diese aufgrund der zuletzt schlechten Erfahrungen mutmaßlich nicht bevorratet, sondern für echte Nachfrage in den Handel gelangen, könnte die Anzahl der 2024 installierten Wärmepumpen in einem ähnlichen Bereich wie 2023 liegen. Es gibt dann beim Wandel (Heizungswende) einen Stillstand, vermutlich sogar einen kleinen Dämpfer, aber nicht den kommunizierten „drastischen Einbruch“.

Einen erheblichen Absatzrückgang gab es auch bei Gas-Heizungen, in den letzten Monaten auf einen historisch niedrigen Wert. Ob dies schon das neue Nachfrageniveau ist, bleibt abzuwarten. Hier ist der Wandel aber (politisch) gewollt.

Wäre das Preisniveau mit dem Zubauziel kompatibel gewesen?

Neben der Berücksichtigung von statistischen und marktbasierten Sondereffekten ist auch ein Blick auf ein Szenario mit „ungestörter“ Entwicklung notwendig. Angenommen, Absatz und Installationen wären 2023 deckungsgleich gewesen und bis heute so fortgeschrieben worden, dann wäre 2024 das Zubauziel greifbar gewesen. Aber wie teuer wäre dann heute die Installation einer Wärmepumpenanlage und wäre eine so hohe Nachfrage auf diesem Preisniveau überhaupt realistisch?

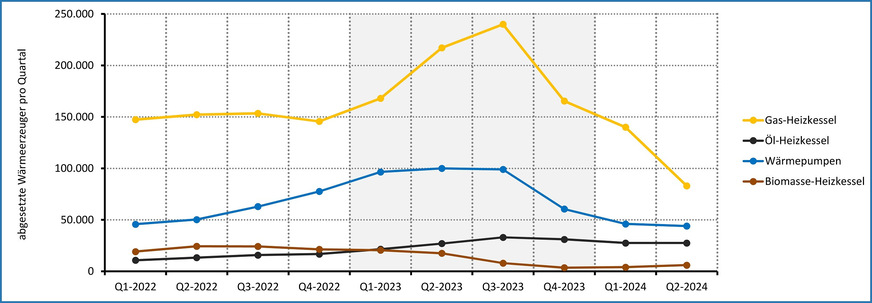

Betrachtet man die Entwicklung in den letzten zehn Quartalen, ist erkennbar, dass sich der Rückgang im Herbst 2024 noch fortsetzen und sich der Absatz gegenüber dem Vorjahreszeitraum Q1-Q3-2023 nahezu halbieren wird. Es ist auch zu erkennen, dass sich Wärmepumpen und Öl-Heizungen – anders als es die aktuell hohen prozentualen Unterschiede gegenüber dem Vorjahreszeitraum erkennen lassen, bereits in einer Seitwärtsbewegung befinden. Bei Biomasse-Heizungen mit dem größten Rückgang von 74 % im Vorjahresvergleich gibt es seit zwei Quartalen eine Erholung auf niedrigem Niveau.

JV

Wie die Gesamtstatistik bis Ende September 2024 im Vorjahresvergleich ausfällt, wird insbesondere vom Absatz bei Gas-Heizungen in Q3-2024 abhängen. Mit dem monatlichen Verlauf könnte man annehmen, dass auch hier der Absatz bald auf eine von Heizungs-Havarien geprägte Seitwärtsbewegung zuläuft.

Wichtig für die Einordnung der Absatzstatistik: Anfang 2023 existierten besondere Bedingungen. Aufgrund von Lieferengpässe im Jahr 2022 konnten insbesondere im Segment Wärmepumpen viele Bestellungen erst im Frühjahr 2023 bedient werden, sodass in diesem Zeitraum der Absatz („Gerät wird vom Hersteller ausgeliefert“) nicht der zu diesem Zeitpunkt tatsächlich existierenden Nachfrage („Auftrag des Endkunden“ bzw. „Einbau“) entsprochen hat. Siehe auch: Boom bei Öl und Gas oder doch ein Wärmepumpenhochlauf?Schätzungsweise 80 000 Wärmepumpen standen zum Jahreswechsel 2023/24 branchenweit noch in den Regalen.